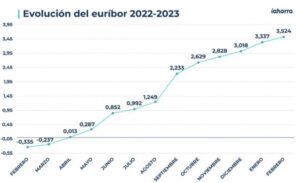

El Banco Central Europeo incrementó los tipos de interés en mayo en 0,25 puntos, afectando a 3,7 millones de préstamos hipotecarios en España vinculados al euríbor a 12 meses. A pesar de una ralentización, se espera que el euríbor alcance el 4% en los próximos meses, según Asufin, Funcas y Kelisto. Bankinter estima que llegará al 3,75% a fin de año, mientras CaixaBank lo sitúa en el 3,44% a finales de 2023. José Manuel Amor, de AFI, indica que el euríbor podría empezar a moderarse en los próximos meses, pero factores como turbulencias bancarias, subidas de tipos o un mantenimiento de los niveles altos de interés podrían elevarlo.

Luego de la subida de tipos de interés, el euríbor experimentó una disminución en su tasa diaria al 3,77%, alejándose de los máximos de 3,9% alcanzados en abril. A pesar de la moderación, las familias hipotecadas continuarán sintiendo el impacto del rápido aumento del euríbor. Si la media mensual alcanza el 3,9% en mayo, las cuotas de hipotecas a 25 años aumentarán en 189 euros por cada 100.000 euros prestados.

El aumento del euríbor también afecta el mercado inmobiliario, con una disminución en el número de operaciones debido a la dificultad en el acceso a financiamiento. Datos del Consejo General del Notariado muestran una reducción del 11,7% en las compraventas de viviendas en marzo en comparación con el año anterior, así como una disminución del 2,6% en los precios por metro cuadrado. Además, la concesión de hipotecas para la adquisición de viviendas disminuyó un 26% en marzo, y la cuantía media de estas también retrocedió un 4%, situándose en 146.870 euros.

El aumento en el costo de financiamiento ha llevado a una disminución en las compraventas financiadas con préstamos hipotecarios. Datos del Notariado muestran que solo el 42% de las compraventas fueron financiadas con hipotecas, lo que significa que seis de cada diez se compraron al contado. Este porcentaje ha caído nueve puntos en comparación con marzo de 2022, alcanzando el nivel más bajo en más de dos años.

Al mismo tiempo, se ha registrado una disminución continua en el porcentaje de financiamiento solicitado para la adquisición de viviendas. En el último año, ha bajado casi tres puntos y ahora se encuentra en el 70%.

Según Fotocasa, esta tendencia indica que los ciudadanos buscan otras alternativas para acceder a la propiedad de viviendas sin depender de los bancos. El portal inmobiliario señala que, además del aumento en el número de posibles compradores que abandonan sus planes para adquirir una vivienda, también crece el número de aquellos que compran sin hipoteca. En estos casos, los compradores evitan solicitar préstamos gracias al ahorro acumulado en los últimos años, la venta de otros inmuebles o la ayuda de familiares.